Le banche centrali – Riepilogo delle due puntate precedenti: Bearn Sterns il 17 marzo 2008 viene acquisita da JPMorgan perché “decotta”. Tutte le perdite accusate dal sistema finanziario, attribuite ai mutui subprime, sono causate dai derivati, “armi di distruzione di massa”. E siamo a primavera del 2008.

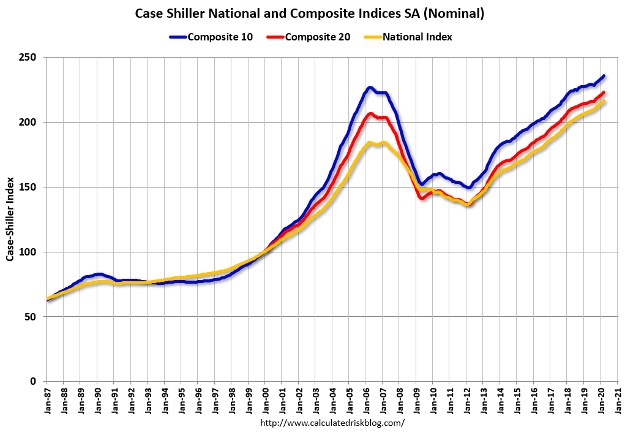

Quando nel 2006 negli USA i prezzi delle case iniziarono a diminuire, nessuno poteva immaginare che ciò avrebbe avuto conseguenze sul mercato finanziario e delle banche. Tutto questo è ben evidenziato dall’indice “Case Shiller” (due economisti americani di cui Robert Shiller premio Nobel 2013 per i suoi studi sui prezzi delle attività finanziarie) che misura l’andamento dei prezzi del mercato immobiliare USA dal 2000 in avanti.

I bassi tassi di finanziamento di tipo ipotecario necessitavano di nuovi clienti che magari non erano solvibili, ma erano nella condizione di sottoscrivere qualsiasi prestito offerto per acquistare una casa. E con i subprime successe questo. Il mercato immobiliare andò in bolla. Tutto ciò è ben rappresentato in “the big shorty”, “la grande scommessa”, un libro ed un film su accadimenti veri focalizzato sul prezzo delle case come ve l’ho rappresentato. E il prezzo scese. Iniziarono i fallimenti sui derivati di copertura. E iniziarono i fallimenti delle banche.

Se una banca presta soldi per un valore garantito da ipoteca per cento, se il valore commerciale del bene offerto in garanzia si deprezza del 50%, secondo voi la banca avrà un utile o una perdita se il cliente non rimborsa il prestito? Una perdita importante. E quindi andando in crisi il mercato immobiliare per un deficit di prezzo marcato, il settore finanziario e bancario in parallelo soffre perché si deprezzano gli attivi immobiliari.

Gli attivi immobiliari di LB

Lehman che aveva attivi immobiliari per 70 miliardi di dollari, fu detto all’epoca, se svalutati avrebbero generato perdite per 30 miliardi, superiori al patrimonio netto che era pari a 28 miliardi di dollari. Ciò era comunque un problema sistemico e non circostanziato alla LB, pertanto, ogni banca commerciale americana aveva problemi di bilancio. E non solo americane ma anche nel resto della comunità finanziaria mondiale, che aveva sottoscritto i derivati legati alle assicurazioni ed alle cartolarizzazioni. Di cui farò una puntata ad hoc.

Non solo dunque una crisi del mercato finanziario, ma una crisi di solvibilità delle banche, generalizzata e quindi mondiale.

Una crisi del sistema finanziario, una crisi dei dominatori dell’universo, i “master of the universe”, delle “Too big too fail”. In ultimo una crisi del sistema capitalistico. Del turbocapitalismo.

Bel tema il turbocapitalismo. Nome che sembra inventato apposta per queste tematiche di cui parlerò più avanti.

L’aumento dei tassi di interesse

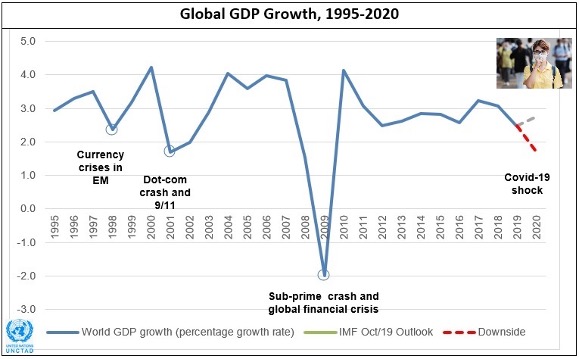

Gli effetti immediati della crisi finanziaria sull’economia aggregata fin dai primi mesi del 2008 fu l’immediato aumento dei tassi d’interesse, sempre che il prenditore dei soldi fosse giudicato solvibile, e come secondo aspetto vi fu il crollo degli indici che misuravano le aspettative economiche di breve periodo. Era costoso comprare denaro. D’altronde chi poteva sapere se la banca prestatrice di denaro sarebbe poi fallita? Dopo il 18 settembre la Grande Depressione del ’29 aleggiava sui mercati finanziari americani e mondiali. Guardate questo grafico del pil mondiale.

A questo punto sempre nel 2008 entrarono in campo i regolatori. Nel campo finanziario i regolatori assumono questi ruoli: Ministro del Tesoro, Governatore o Presidente della Banca Centrale.

Sono questi i soggetti che hanno in mano tre aspetti chiave: la politica finanziaria che mira a calmierare il mercato con la garanzia che gli attori di mercato sarebbero stati solvibili perché lo Stato avrebbe garantito e messo soldi, la politica monetaria volta a mantenere sotto controllo il tasso d’interesse stante la flessione economica dei PIL nazionali (il GDP) di spettanza della Banca Centrale e la politica fiscale ad appannagio dei governi per fornire stimoli fiscali al sistema economico (che gli Stati Uniti a febbraio 2009 inserirono in una legge ad hoc chiamata “American Recovery and Reinvestment Act”). Sono detti pure policy maker. In questo caso potevano pure chiamarli pace maker!

Sofferenze bancarie

Se le banche falliscono, le imprese non stanno meglio e quindi aumentando le sofferenze bancarie il problema della crisi di liquidità dal sistema finanziario a passare al sistema economico è un attimo. In Italia le banche all’epoca avevano 350 miliardi di sofferenze bancarie (perdite) pari a circa il 2% del PIL italiano. Un bel problema dunque. Potevamo andare in default tutti.

La banca d’Inghilterra, aderente al sistema Euro solo parzialmente per dare fiducia al sistema interno nazionalizzò Lloyds e Royal Bank of Scotland. Il rischio che abbiamo avuto di un cambiamento del nostro sistema socio economico era molto probabile.

Ed adesso possiamo passare ad introdurre prima di analizzare l’intervento delle banche centrali un aspetto di cui si parla poco: lo Zero Lower Bound (ZLB) un problema macroeconomico che si verifica quando il tasso di interesse nominale a breve termine è pari o vicino allo zero, causando una trappola della liquidità e limitando la capacità della banca centrale di stimolare la crescita economica. Quello che tutti pensano sia una misura saggia, nel lungo termine i tassi a zero diventano un enorme problema per lo stimolo macroeconomico. Tanto che nel 2009 qualcuno parlò di Helicopter Money, cioè soldi da lanciare sulle folle perché queste spendano facendo risalire i consumi.

Questo cul de sac, questa problematica ebbe uno svolgimento dai vari policy maker, ma soprattutto dalle banche centrali che necessità di una nuova puntata. Alla prossima.

Leggi anche: Il fallimento Lehman Brothers 2

www.facebook.com/adhocnewsitalia

Tweet di @adhoc_news

SEGUICI SU GOOGLE NEWS: NEWS.GOOGLE.IT